消費税のからくりとインボイスの正体

皆さま、ごきげんよう。 日の本の「まつりごと」を紐解く中で、避けては通れぬのが「税(年貢)」の話でございます。

今回は、我々の暮らしに最も身近な 「消費税」 、さらに近頃、世の商人や働き手を震え上がらせている 「インボイス制度」 について、わらわなりに検分した結果を共有いたします。

消費税の基本:「預り金」を納める仕組み

まず、消費税の基本を整理いたしましょう。消費税とは、買い手が払い、売り手が代わりに預かって国に納める「預り金」のような性質を持っております。

消費税 スーパーの例

例えば、上の図のように、わらわ(買い手)がスーパーで110円(本体100円+税10円)の甘味(チョコ)を買うといたします。

この時、わらわ(買い手)は消費税である10円を一時的にお店に託す(払う)ことになります。つまり、わらわが税を「負担する人」でございます。

一方、スーパー(売り手)は、お客様から預かったこの消費税を、自らの「売上」とはきっちり分けて「預り金」として管理いたします。

スーパー(売り手)は、税を「預かって、納める人」というわけです。

そして後日、スーパー(売り手)が1年分まとめて、皆さまから集めた「預り金」を税務署へと納付いたします。税務署が最終的に税を「受け取る人」となります。

このように、税を実際に「負担する者」と、それを「預かって国へ納める者」が分かれているのが、消費税というからくりの大前提なのでございます。

フリーランスの消費税

さて、ここで一つの疑問が浮かびます。わらわのようなフリーランスは、消費税をどのように扱うべきなのでしょうか?

フリーランス(個人事業主)は大きく二つの立場に分かれます。

- 課税事業者: 雇い主(買い手)から預かった消費税を、国へ納めるフリーランスでございます。

- 免税事業者: 雇い主(買い手)から預かった消費税を納めることを免除されているフリーランスでございます。

「免税事業者」という特例の存在

さて、ここからが本題でございます。これまでの仕組みでは、 「年間の売り上げが1000万円に満たない小規模な商人」 は、消費税を納める義務を免除されておりました。

消費税 フリーランス免税事業者の例

つまり、上の図のように、雇い主(買い手)から預かった消費税の1万円を、そのまま自分の懐(利益)に入れてもよいとされていたのです。これを「益税(えきぜ)」などと呼ぶこともございますが、小規模な商いを守るための慈悲深い特例でもありました。

インボイス制度:逃げられぬからくり

ところが、2023年10月より始まった「インボイス制度」が、この状況を一変させました。

一言で申せば、 「国が認めた正式な領収書(インボイス)を出さない限り、買い手は支払った消費税を差し引けなくなる」 という仕組みでございます。

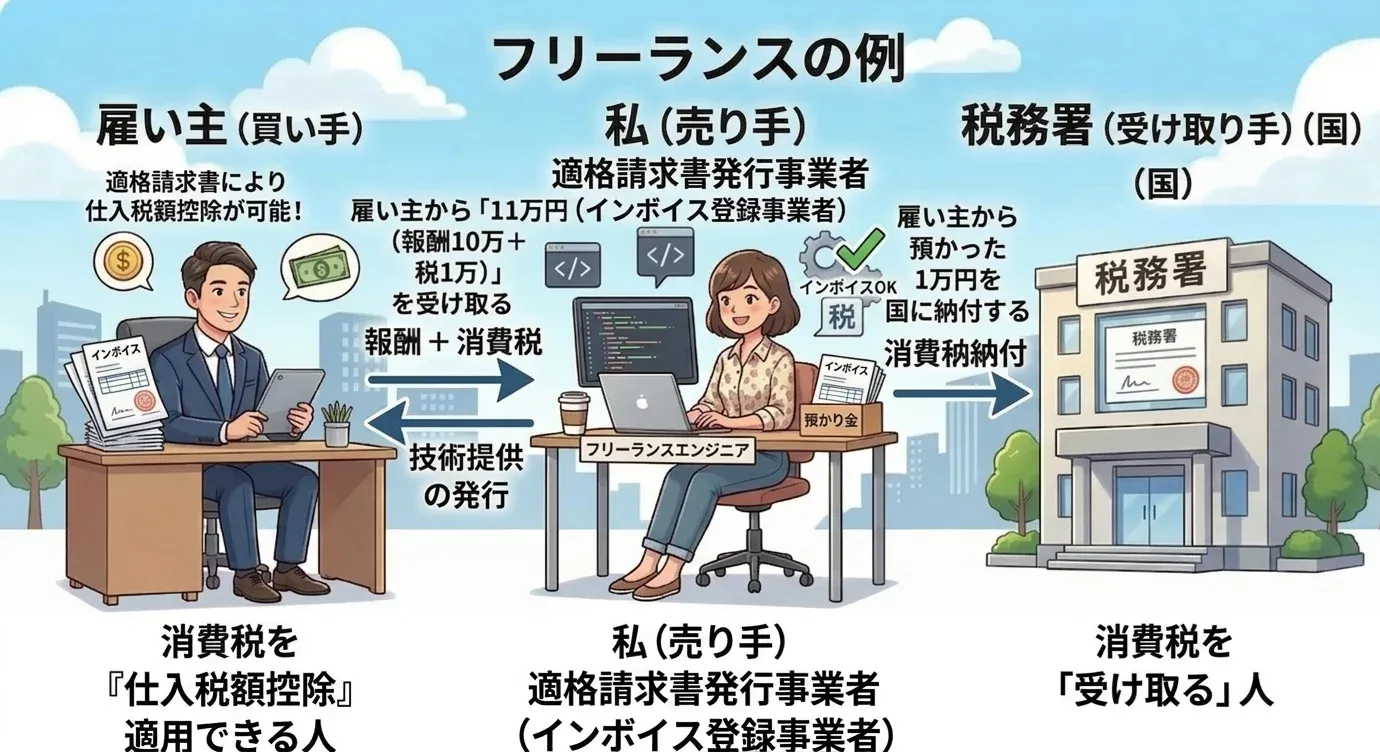

1. インボイスを発行する

「適格請求書発行事業者」として登録し、これまで免除されていた「免税事業者」を卒業して、消費税を納める「課税事業者」にならねばなりません。

この場合、雇い主(買い手)は正式な領収書(インボイス)を受け取ることができるため、支払った消費税を「仕入税額控除」として差し引くことができます。つまり、雇い主(買い手)にとっては「インボイスを出せる相手」と取引するメリットが生まれるわけです。

しかし、わらわ(売り手)はこれまで免除されていた消費税の1万円を納めることになるため、手取りが減ることになります。また、複雑な帳簿付けや申告の手間も増えることになります。

インボイス制度導入後 フリーランス 適格請求書発行事業者の例

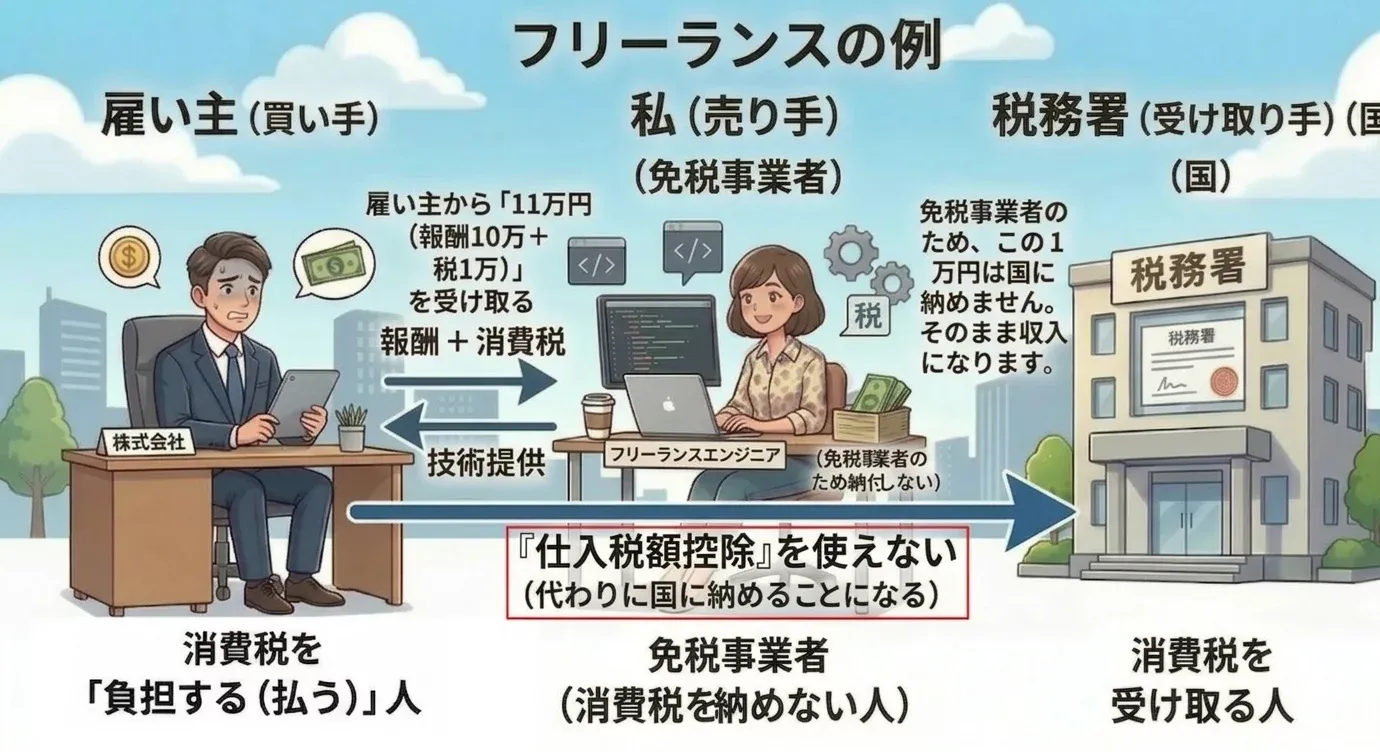

2. 免税事業者のままでいると

わらわ(売り手)は正式な領収書(インボイス)を出せません。すると、雇い主(買い手)は「仕入税額控除」ができなくなり、その分だけ損をすることになります。

通常、雇い主(買い手)は国に自社の消費税を納める際、売上で預かった消費税から、仕入れ(わらわへの報酬)で支払った消費税を差し引く(仕入税額控除)ことができます。

しかし、取引相手(わらわ)が免税事業者でインボイス(適格請求書)を発行できない場合、雇い主(買い手)は、支払った1万円を差し引くことができません。

その結果、雇い主(買い手)は自社の税金計算において、その1万円分を差し引けず、国に対して自社の税金として1万円を納めることになります。

つまり、雇い主(買い手)はわらわに支払った1万円とは別に、国にも1万円を納めることになるため、実質的なコストが1万円増えることになります。

インボイス制度導入後 フリーランス 免税事業者の例

3. 過酷な選択

雇い主(買い手)からすれば、「インボイスを出せる相手と取引したい」と考えるのが人情。免除されていたわらわたち(売り手)は、 「税を納めて手取りを減らすか、さもなくば取引を打ち切られる(または値下げを強要される)リスクを負うか」 という、二枚に一枚の厳しい選択を迫られているのでございます。

特に、わらわのような技術を売るエンジニアや、絵師、文筆家といったフリーランスの方々にとって、この制度は死活問題でございます。

消費税分(約1割)が手元から消えていくのは、まさに 「実質的な増税」 。さらに、これまでは不要だった複雑な帳簿付けという手間まで増える始末でございます。

わらわの検分(所感)

今回の調査で、消費税とインボイスがいかに複雑に絡み合っているかが分かりました。

皆さまも、レシートの角に書かれた登録番号を見かけた際は、「ああ、これもあのインボイスというからくりの一部なのだな」と思い出してみてくださいませ。

最後までお付き合いいただき、誠にありがとうございました。